股票大全

「股票有杠杆吗」重庆啤酒:2019开启新一轮结构升级,疫情致销量承压中泰食品饮料

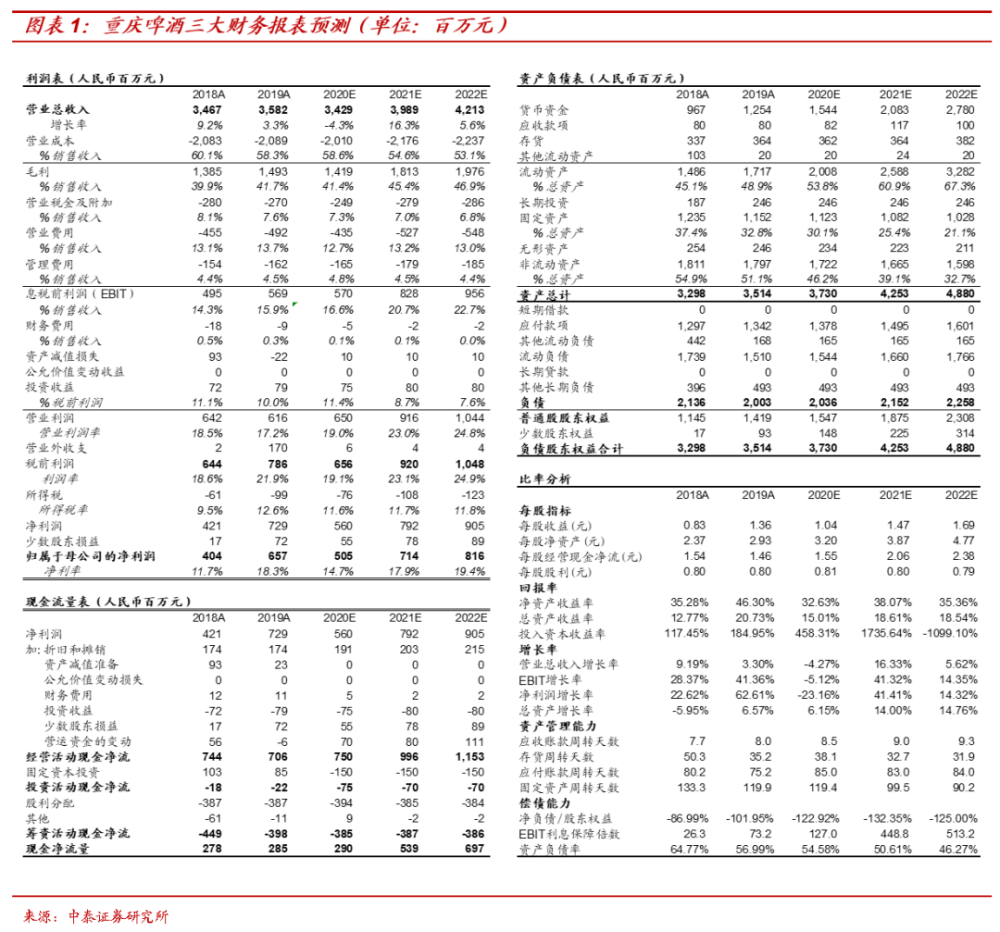

事件:公司2019年实现收入35.82亿元,同增3.30%;实现归母净利润6.57亿元,同增62.61%;实现扣非后归母净利润4.43亿元,同增25.11%。其中2019Q4实现收入5.57亿元,同增2.40%;实现归母净利润0.63亿元,同增226.16%;实现扣非后归母净利润0.40亿元,去年同期亏损18万元。公司2020Q1实现收入5.55亿元,同减33.36%;实现归母净利润0.34亿元,同减60.20%;实现扣非后归母净利润0.13亿元,同减84.13%。

2019开启新一轮结构升级,均价与毛利率提升显著。2019年公司啤酒销量下滑0.09%,吨酒收入增长4.94%,吨酒成本增长2.25%,啤酒毛利率提升1.55个pct。2019年公司推出国宾醇麦,补强中高档组合,通过对国宾的替代实现餐饮6元向8元的升级,2019年国宾醇麦销量约6万吨,占重庆品牌的11%。分档次看,高档酒销量增长0.69%,吨酒收入增长1.66%,毛利率提升0.48个pct;中档酒销量增长1.22%,吨酒收入增长4.58%,主要系国宾升级到国宾醇麦,毛利率提升1.80个pct;低档酒销量下滑5.52%,吨酒收入增长8.11%,毛利率提升1.15个pct。分品牌看,嘉士伯、乐堡、重庆、山城、其他品牌销量分别-12.70%、+3.96%、-0.60%、-4.40%、+4.22%。吨酒成本上升,主要系2019年大麦及包材价格上涨;受益于产能优化,生产人员效率提升,2019年生产人员减少137人。公司2019年底已锁定2020H1采购价,大麦呈下降趋势,玻瓶高位企稳。

重庆地区结构升级显著,四川地区委托加工大幅增加。2019年重庆地区收入增长0.22%,吨酒价格增长5.85%,毛利率提升2.07个pct;四川地区收入增长27.26%,吨酒价格增长4.50%,毛利率提升0.13个pct;湖南地区收入增长1.22%,吨酒价格持平,毛利率提升3.02个pct。2019年公司对嘉士伯的委托加工量增长0.87%至15.08万千升,金额增长2.72%至5.89亿元;对乌苏的委托加工量为0.75万千升,金额为0.29亿元。对嘉士伯的委托加工中,约2.5万千升从重庆调整到宜宾工厂;2019年对乌苏的委托加工由湖南国人和宜宾工厂生产。

税金及附加率加速下行,三费率小幅上升。受益结构升级加速,2019年公司税金及附加率下降0.53个pct,环比2018年加速下降。2019年销售、管理、财务费用率同比+0.61、+0.08、-0.26个pct。销售费用率上升主要系广告费、促销费、运费分别增长15.22%、22.91%、15.62%。此外,2019年大额医保缴费子计划转出使营业外收入增加1.70亿元。

2020Q1销量承压,吨酒固定成本上升致毛利率大幅下降。受疫情对即饮渠道的冲击,2020Q1公司销量下降31.97%,吨酒收入下降1.86%。吨酒收入下降主要系(1)公司2020Q1调整会计口径,原计入销售费用的买赠费用调整为冲减收入,金额为0.07亿元,还原后一季度吨酒收入下降0.56%;(2)疫情期间即饮渠道受冲击明显,非即饮渠道受影响较小,导致结构下滑,2020Q1高档、中档、低档酒收入分别-26.58%、-40.41%、+3.60%。由于啤酒行业固定成本占比较高,销量下滑导致吨酒分摊的固定成本大幅上升,2020Q1公司毛利率下降6.81个pct,还原口径下滑5.92个pct。2020Q1销售、管理费用率可比口径分别+3.05%、+1.88个pct,主要系销量下滑但费用端仍有固定支出。

盈利预测:公司2019年推出8元定位的国宾醇麦销售良好,预计将开启主流消费从6元到8元的新一轮升级。2020年由于疫情原因,短期销量受到冲击,即饮渠道结构升级推迟,利润率承压,但不改盈利能力提升的大趋势。根据公司发布的财报结合疫情影响,我们调整盈利预测,预计公司2020-2022年收入分别为34.29、39.89、42.13亿元,归母净利润分别为5.05、7.14、8.16亿元(2020-2021调整前为5.88、6.87亿元),EPS分别为1.04、1.47、1.69元,对应PE为49倍、35倍、30倍,维持“买入”评级。

风险提示:因不可抗要素带来销量下滑;市场竞争恶化带来超预期促销;因新型冠状病毒带来即饮渠道销量下滑。

近期报告推荐:

1. 重庆啤酒:主业稳健增长,扣非后利润略超预期

2. 重庆啤酒:结构升级加速,短期销量承压

3. 重庆啤酒:公司仍处于利润率持续提升的通道中

范劲松:食品饮料行业首席分析师,董事总经理,食品专业硕士。8年证券、期货投资研究经验,2014年被郑州商品交易所评选为期货优秀分析师,2016年新财富入围核心成员,2018年金罗盘量化评选最准分析师,2018年第一财经食品饮料最佳分析师评选第一名。

执业证书编号:S0740517030001;

手机:13023226679 ;

邮箱:fanjs@r.qlzq.com.cn。

龚小乐:食品饮料行业分析师,南京大学经济学硕士,2016年加入中泰证券研究所,3年食品饮料行业研究经验,2016年新财富入围团队成员,主要覆盖白酒、红酒。

执业证书编号:S0740518070005;

手机:15751860087;

邮箱:gongxl@r.qlzq.com.cn。

赵雯:食品饮料行业研究员,东南大学经济学硕士、法国雷恩一大金融硕士,覆盖非酒食品板块,曾任职东吴证券食品饮料组(新财富团队)。

手机:17621615022;

邮箱:zhaowen@r.qlzq.com.cn。

熊欣慰:食品饮料行业研究员,中国科学技术大学金融工程硕士,主要覆盖啤酒、调味品、休闲食品板块,曾就职于东北证券食品饮料组。

手机:15921024206;

邮箱:xiongxw@r.qlzq.com.cn。

房昭强:食品饮料行业研究员,武汉大学经济学硕士,2018年加入中泰证券研究所。

手机:15827398976;

邮箱:fangzq@r.qlzq.com.cn。

适当性声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

重要声明:

本订阅号为中泰证券食品饮料团队设立的。本订阅号不是中泰证券食品饮料团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

以上是767股票知识网小编帮你收集整理关于“「股票有杠杆吗」重庆啤酒:2019开启新一轮结构升级,疫情致销量承压中泰食品饮料”的具体内容,了解更多「股票有杠杆吗」,请关注767股票知识网!

- 每经18点丨华为Mate305G版本售价49

- 微淼商学院靠谱吗?微淼商学院就是骗

- 突发!中国驻以大使杜伟因身体健康原

- 抖音、快手重大利空?彻底怒了,70家影

- SAR指标使用方法图解

- 2019年世界名校龙舟大赛在贵州绥阳

- "钢企频频"爆喜",分析师:押上所有声

- A股这类基金火了!交易系统堵塞,股民

- 制造业营收拔头筹产业链升级踩油门

- 陕西(汉中)水上运动训练基地揭牌成

- [大疆股票002168]每经15点丨香港证

- 割肉的要哭了?行业龙头最高跌逾30%,

- 今明两年遭遇恶性通胀概率不大,但若

- “化工茅”获近10亿资金增持 一季

- 绚丽灯光秀点燃乌鲁木齐魅力之夜

- 顺丰董事长王卫道歉!承诺问题不会出

- 每经12点丨华为新品或为nova5T,与鸿

- [中国高科股票]这家公司火了,钟南山

- 泰安股票学习网:员工股是什么意思如

- 人民微评:大班月饼,真要冰凉了

- 二季度如何赚钱?白马股还能涨吗?史博

- 华为Mate 30首推隔空手势操作功能

- 银华基金王华团队最新观点:外资提升

- 中粮长城葡萄酒总经理因违规违纪被

- 姚景源:我不担心猪肉价格上涨,我担心

- 怎么使用生意时间段选股票!

- 东京奥运男篮落选赛参赛球队出炉:中

- 江恩角度线图解教程(图)

- 甘肃首条PPP高速公路通车试运营

- [志邦股份股票]7月22日富时中国A50

- 「股票api接口」华泰证券是哪些概

- 涨跌比率指标ADR入门与应用(图解)

- 哪些是储能股?2019储能股一览表

- 股指期货的3种交易模式

- 运用ASI指标判断买卖点(图解)

- 宝塔线的用法

- 跌市如何选强势股

- 12种底部抄底K线形态(图解)

- 太和智库副理事长伊迪:推动文明交流

- 上涨趋势中的5种K线买入点(图解)

- 平台整理突破指标原码

- 什么是牛市和熊市及周期

- 成交量分析运用详解(图解)

- 牛市中的买卖点

- 看盘技巧:盘口信息深度指导

- k线图怎么看

- 说说股市三浪理论是什么

- 一年12倍,秘藏大智慧经典版公式(源

- 汽车概念股有哪些?汽车行业龙头股一

- PPP概念股票股票有哪些?2019PPP概念

- A股、港股继续反弹 交通运输板块大

- 教你看懂K线图(图解)

- 腰斩股初现、成交量大减…科创板开

- 反弹行情如何选股

- 什么是市净率

- 持有被收购公司退市股票怎么办

- 盘面窗口各部分介绍(图解)

- 成交量入门及应用详解(图解)

- 「股票新手入门」金地集团债券风波

- 深度剖析散户套牢的原因!

- ma七线主图(源码)一看便知支撑点和压

- 高开高走和高开低走(图解)

- 9种K线组合图形卖出点(图解)

- 三重顶

- MACD指标柱状图分析基本方法(图)

- "国家队"减持两大芯片股!为何减持?

- 股票配资条件有什么

- 牛熊市中投资者的心理变化

- 国务院强化短缺药品保供稳价:从重从

- 初识K线形态(图解)

- 股票技术分析概述

- 什么是黑马?如何捕捉黑马?