股票大全

「佳士科技股票」海底捞和麦当劳谁疯了

来源:767股票知识网

时间:2020-04-21 16:12:21

责编:767股票

人气:

中国连锁经营协会发布《新冠肺炎疫情对中国连锁餐饮行业的影响调研报告》显示,从2020年3月1日起,5%的受访企业账上没有现金支撑运营;79%的企业表示依靠自有现金无法支撑3个月;而仅16%的样本企业表示现金流储备丰厚,且能支撑6个月。

餐饮业迎来至暗时刻!

4月5号,微博网友曝出的一张海底捞涨价后的账单:“人均220+,血旺半份从16涨到23元,八小片;半份土豆片13元,合一片土豆1.5元,自助调料10块钱一位;米饭7块钱一碗;小酥肉50块钱一盘。”,作为“餐饮界保姆”的海底捞被推到舆论的风口,一时间疑问声、指责声纷至沓来。

与此同时,麦当劳在4月5日当天推出了半价全家桶优惠券,全家桶仅需39元,此举引发用户疯狂抢购。

同处于餐饮业的至暗时刻,海底捞和麦当劳为何反应如此不同?

1.收入差异

餐厅经营是海底捞的主要收入根据中信建投研报,这次新冠疫情将造成海底捞2020年营收损失约50.4亿元,归母净利润损失约5.8亿元,相当于减少了海底捞2019年近1/5的营收,近1/4的净利润。

而麦当劳的收入(数据来自2019年麦当劳财报)

“经营餐馆+特许餐馆”是麦当劳采用的商业模式。

经营餐馆由麦当劳负责管理,全部收入归麦当劳所有。另一种是特许经营店,也就是类似于“加盟店”的存在。麦当劳买下商业区的土地开店,然后把店铺“卖”给加盟者,麦当劳从中收取特许经营费和租金,这样可以维持较为稳定的现金收入,而付出的成本却很低。2019年报显示,麦当劳在全球有38695家餐厅,其中有36059家是特许经营店。

这样看来海底捞和麦当劳的收入根本就不在一个维度。疫情“黑天鹅”降临,海底捞歇业但麦当劳的特许经营费和租金仍在收取。

疫情影响下,餐饮业堂食收入大幅度减少,外卖业就显得极为重要。

海底捞外卖业务收入从2018年的人民币3.2亿元上升到2019年的人民币4.5亿元,但只占营业收入的1.7%。并且由于火锅的性质,火锅外卖业务对食材新鲜度、品质控制以及标准化操作有更高的要求,因此海底捞想在短时间提升火锅外卖业务去拯救营收266亿的“庞然大物”还是有一定难度。

与海底捞的火锅相比,麦当劳这类快餐品牌的堂食要求就会相对较少,因此受疫情影响也相对较小。除此之外,起源于1955年麦当劳,外卖服务相对于海底捞而言更为成熟。据麦当劳年报,全球外卖业务有40亿美元,占总营收的19%。麦当劳外卖平均每次下单价格远高于堂食价格,但是重复购买率却很高。

2.成本悬殊

人工成本在餐饮行业里是第一笔巨大的支出。

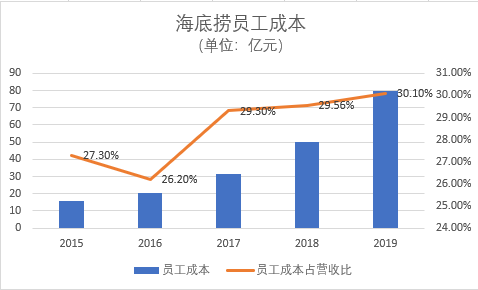

悉数2015年-2019年近五年海底捞的员工成本,海底捞的员工成本分别为15.72亿元、20.44亿元、31.2亿元,50.16亿元和79.92亿元,占海底捞年度收入的比例分别为27.3%、26.2%,29.3%、29.56%以及30.1%。海底捞的员工成本在节节攀升。

餐饮业迎来至暗时刻!

4月5号,微博网友曝出的一张海底捞涨价后的账单:“人均220+,血旺半份从16涨到23元,八小片;半份土豆片13元,合一片土豆1.5元,自助调料10块钱一位;米饭7块钱一碗;小酥肉50块钱一盘。”,作为“餐饮界保姆”的海底捞被推到舆论的风口,一时间疑问声、指责声纷至沓来。

与此同时,麦当劳在4月5日当天推出了半价全家桶优惠券,全家桶仅需39元,此举引发用户疯狂抢购。

同处于餐饮业的至暗时刻,海底捞和麦当劳为何反应如此不同?

1.收入差异

餐厅经营是海底捞的主要收入根据中信建投研报,这次新冠疫情将造成海底捞2020年营收损失约50.4亿元,归母净利润损失约5.8亿元,相当于减少了海底捞2019年近1/5的营收,近1/4的净利润。

而麦当劳的收入(数据来自2019年麦当劳财报)

“经营餐馆+特许餐馆”是麦当劳采用的商业模式。

经营餐馆由麦当劳负责管理,全部收入归麦当劳所有。另一种是特许经营店,也就是类似于“加盟店”的存在。麦当劳买下商业区的土地开店,然后把店铺“卖”给加盟者,麦当劳从中收取特许经营费和租金,这样可以维持较为稳定的现金收入,而付出的成本却很低。2019年报显示,麦当劳在全球有38695家餐厅,其中有36059家是特许经营店。

这样看来海底捞和麦当劳的收入根本就不在一个维度。疫情“黑天鹅”降临,海底捞歇业但麦当劳的特许经营费和租金仍在收取。

疫情影响下,餐饮业堂食收入大幅度减少,外卖业就显得极为重要。

海底捞外卖业务收入从2018年的人民币3.2亿元上升到2019年的人民币4.5亿元,但只占营业收入的1.7%。并且由于火锅的性质,火锅外卖业务对食材新鲜度、品质控制以及标准化操作有更高的要求,因此海底捞想在短时间提升火锅外卖业务去拯救营收266亿的“庞然大物”还是有一定难度。

与海底捞的火锅相比,麦当劳这类快餐品牌的堂食要求就会相对较少,因此受疫情影响也相对较小。除此之外,起源于1955年麦当劳,外卖服务相对于海底捞而言更为成熟。据麦当劳年报,全球外卖业务有40亿美元,占总营收的19%。麦当劳外卖平均每次下单价格远高于堂食价格,但是重复购买率却很高。

2.成本悬殊

人工成本在餐饮行业里是第一笔巨大的支出。

悉数2015年-2019年近五年海底捞的员工成本,海底捞的员工成本分别为15.72亿元、20.44亿元、31.2亿元,50.16亿元和79.92亿元,占海底捞年度收入的比例分别为27.3%、26.2%,29.3%、29.56%以及30.1%。海底捞的员工成本在节节攀升。

2019年财报显示,截至2019年末,海底捞共有102793名员工。扣除董事薪酬后,员工成本共计79.04亿,除各项福利外,员工拿到手的工资和津贴部分约有64.97亿,平均个人年薪约为6.32万元。

麦当劳与海底捞相比,人力成本相对较少。麦当劳的人力成本占据总费用支出的22%,远低于海底捞。麦当劳安装大量自助点餐机,在提升效率的同时又可以减少人工成本。

中餐的物业租赁费用普遍偏高,据东兴证券研报显示,餐饮行业的物业租金占比普遍在20%左右。海底捞在这方面已经做得很不错,2018年海底捞的物业租金占比为4.0%,2019年则更低至0.9%。同为火锅头部品牌的呷哺呷哺物业租金占比为12%。

关于麦当劳的定位,创始人雷.克洛克明确无误地说过:“麦当劳不是做汉堡的,真正的业务是做房地产!”麦当劳,是世界上最大的dl房地产商。

麦当劳公司的收入分为房地产营运收入、从加盟店收取的服务费和直营店的盈余三部分。麦当劳收入的1/3来自直营店,其余来自加盟店,其中,房地产收入占这部分收入的90%。

麦当劳做生意用自己的房子,海底捞租的房子,这种底气能一样吗?

餐厅经营是海底捞营收的绝对支柱,受疫情影响,海底捞元气大伤。面对原材料价格的飞涨,员工成本的持续走高,海底捞的生存之路只有一条,就是:涨价。但受舆论影响,4月10日海底捞出来道歉,并恢复原价。

而“财大气粗”又自带房产的麦当劳受疫情影响相对较小,趁着海底捞、西贝等企业涨价搞一波优惠活动,既收获了口碑,又促进销售量增长,何乐而不为呢?

以上是767股票知识网小编帮你收集整理关于“「佳士科技股票」海底捞和麦当劳谁疯了”的具体内容,了解更多「佳士科技股票」,请关注767股票知识网!

为您推荐:

猜您喜欢:

- 每经18点丨华为Mate305G版本售价49

- 微淼商学院靠谱吗?微淼商学院就是骗

- 突发!中国驻以大使杜伟因身体健康原

- 抖音、快手重大利空?彻底怒了,70家影

- SAR指标使用方法图解

- 2019年世界名校龙舟大赛在贵州绥阳

- "钢企频频"爆喜",分析师:押上所有声

- A股这类基金火了!交易系统堵塞,股民

- 制造业营收拔头筹产业链升级踩油门

- 陕西(汉中)水上运动训练基地揭牌成

- [大疆股票002168]每经15点丨香港证

- 割肉的要哭了?行业龙头最高跌逾30%,

- 今明两年遭遇恶性通胀概率不大,但若

- “化工茅”获近10亿资金增持 一季

- 绚丽灯光秀点燃乌鲁木齐魅力之夜

- 顺丰董事长王卫道歉!承诺问题不会出

- 每经12点丨华为新品或为nova5T,与鸿

- [中国高科股票]这家公司火了,钟南山

- 泰安股票学习网:员工股是什么意思如

- 人民微评:大班月饼,真要冰凉了

- 二季度如何赚钱?白马股还能涨吗?史博

- 华为Mate 30首推隔空手势操作功能

- 银华基金王华团队最新观点:外资提升

- 中粮长城葡萄酒总经理因违规违纪被

- 姚景源:我不担心猪肉价格上涨,我担心

- 怎么使用生意时间段选股票!

- 东京奥运男篮落选赛参赛球队出炉:中

- 江恩角度线图解教程(图)

- 甘肃首条PPP高速公路通车试运营

- [志邦股份股票]7月22日富时中国A50

- 「股票api接口」华泰证券是哪些概

- 涨跌比率指标ADR入门与应用(图解)

- 哪些是储能股?2019储能股一览表

- 股指期货的3种交易模式

- 运用ASI指标判断买卖点(图解)

- 宝塔线的用法

- 跌市如何选强势股

- 12种底部抄底K线形态(图解)

- 太和智库副理事长伊迪:推动文明交流

- 平台整理突破指标原码

- 上涨趋势中的5种K线买入点(图解)

- 什么是牛市和熊市及周期

- 成交量分析运用详解(图解)

- 牛市中的买卖点

- 看盘技巧:盘口信息深度指导

- k线图怎么看

- 一年12倍,秘藏大智慧经典版公式(源

- 说说股市三浪理论是什么

- 汽车概念股有哪些?汽车行业龙头股一

- PPP概念股票股票有哪些?2019PPP概念

- A股、港股继续反弹 交通运输板块大

- 腰斩股初现、成交量大减…科创板开

- 教你看懂K线图(图解)

- 反弹行情如何选股

- 什么是市净率

- 持有被收购公司退市股票怎么办

- 盘面窗口各部分介绍(图解)

- 「股票新手入门」金地集团债券风波

- 成交量入门及应用详解(图解)

- 深度剖析散户套牢的原因!

- ma七线主图(源码)一看便知支撑点和压

- 高开高走和高开低走(图解)

- 三重顶

- 9种K线组合图形卖出点(图解)

- "国家队"减持两大芯片股!为何减持?

- MACD指标柱状图分析基本方法(图)

- 股票配资条件有什么

- 国务院强化短缺药品保供稳价:从重从

- 初识K线形态(图解)

- 牛熊市中投资者的心理变化

- 股票技术分析概述

- 什么是黑马?如何捕捉黑马?