股票大全

[603630]应对危机的投资策略—总览篇

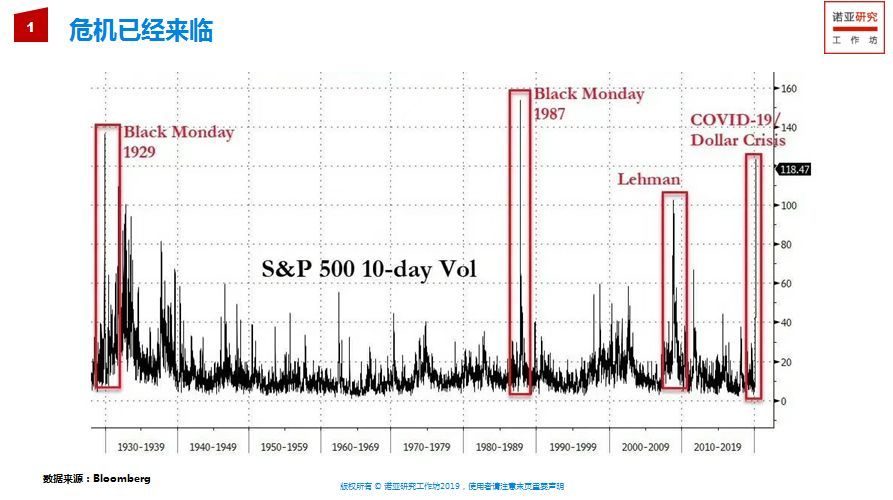

随着疫情在全球范围内的不断扩大,近段时间市场以及政策的变化之大已经无需多言,继央行在3月13日推出定向降准的措施后,美联储又在3月15日将联邦基金利率一步调整到零,并祭出了7000亿美元的量化宽松计划,短期宽松力度远超2008年的次贷危机。全球市场更是随着政策的演进上蹿下跳,而短期来看,流动性闸门的开启却难以起到抵挡欧美股市下挫的作用。

我们在年初的《2020年公开市场展望:结构重于趋势,价值优于成长》一文中对于今年市场以及产品策略的配置建议已经做了详尽的分析。然而市场变了,产品策略的配置方向该如何调整?我们将从本周开始用连载的方式将这一大家关心的问题从总览、股票多头、固收+、另类策略(中性策略与管理期货)以及海外产品等各个方面做出解读,敬请大家关注。本文即为第一篇总览,旨在向大家介绍总体策略变化的全貌。

股票多头:

配置窗口再现,

优选价值风格且行业配置能力全面的

管理人

自疫情全球蔓延以来,国际市场泥沙俱下,a股也难以独善其身。然而相对于欧美市场的巨大跌幅,A股表现显然更加坚挺。同时在外围市场大幅放水的情况下,我国货币政策保持了dl克制,这显然为未来可能到来的不确定留存了更多子弹。如果说节后开盘的那次跌停是入场的第一次机会,那么我们认为在经历了连续下跌后,目前A股已经再次进入了中长期配置的黄金窗口。

从具体行业上看,由于目前国内疫情已经得到有效控制,各行业积极复工复产,因此我们认为未来的配置重点应该放在接下来有确定性盈利增长的行业上。钢铁、化工、建筑、建材这些传统基建产业链中的上中游行业中的龙头企业盈利边际转好的确定性相对较强;消费行业随着递延需求的释放包括旅游、餐饮、乘用车、商品房在内的消费品有可能将在二季度迎来全面复苏;科技行业今年大概率将呈现“分化”格局。因此总体上看,我们认为在今年基建和消费行业增长相对确定的情况下,坚持A股价值风格回归,科技分化的观点,选择偏价值风格且行业配置能力全面多头策略管理人进行配置。

另外对于定增市场,我们认为当前A股的估值水平仍适合投资定增。可重点选择科技行业内项目筛选能力强(通信类确定性相对较强),传统行业中有银行、钢铁、交运、食品饮料项目资源的定增项目管理人。

固收+:

债市做多区间拉长,

择机提升权益敞口

1月底以来,随着疫情的快速蔓延,债市利率不断走低。目前各期限利率已经接近甚至突破2016年低点。

短期社会产能不足和基建拉动有限叠加海外疫情的不确定性对出口的影响是目前支撑债市的有力因素。

同时,PPI短期的下行压力也为货币政策的继续宽松赢得了有利条件。

因此,无论是经济基本面还是货币政策均为债市继续处于牛市提供了有力保障。

对于产品策略来说,债市做多窗口拉长,在股票市场延续高波动的情况下,现有投资者可维持“8020”配置。随着疫情解除、经济企稳,届时债市的赢面下降,而股市的确定性提升,可转换成“5050”配置。在高波动环境下,股债轮动的周期缩短,建议关注以利率债和高等级信用债配置为主,且大类资产配置能力强的管理人。

另类策略:

不可不配,重点关注CTA策略

从另类策略看,接下来中性策略和CTA(管理期货)策略配置的重要性大幅提升。对于中性策略而言,成交额的显著放大让高频策略有了新的机会,策略容量也将有所增加。我们认为选择擅长因子挖掘及组合能力强的头部的价量策略,兼顾基本面量化的管理人是今年下来配置中性策略的主要途径。

相比中性策略,我们依然坚持在《2020年公开市场展望:结构重于趋势,价值优于成长》中所提出的,今年CTA策略更有机会的观点。波动率的大幅提升有望令CTA策略继续处于领跑低位。此外,从国债期货市场的流动性改善以及与商品期货、股指期货低正相关性也使得今年CTA策略的收益

历史回测数据也证明了在组合中加入CTA策略能够有效的增加收益并减少回撤。综上,我们认为CTA策略将迎来黄金配置期。值得注意的是,如果从避险的角度而言,其具有的“危机超额收益”(Crsis Alpha)将使得CTA策略成为资产配置组合中不可或缺的对冲避险部分,重点关注多品种头部量化趋势策略管理人。

海外策略:

美股长期价值已现,

关注中资美元债

过往几年美股的“回购牛“是建立在企业不断增加杠杆率的基础上,而近期信贷出现紧缩压力,市场流动性受到担忧,导致股市出现短期大幅度下跌。当前美股估值重新跌落至历史均值下方,虽然新冠肺炎病毒在境外国家仍然没有到达拐点,但市场的长期配置价值已经较为明显。

信贷紧缩压力之下,美国高收益债信用利差走阔明显,投资级债券价格也受到了较大的拖累。市场情绪传导使得亚洲信用债近期也出现暴跌,而中资美元债这个细分领域近期出现了明显的配置价值。

END

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的dl判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。

以上是767股票知识网小编帮你收集整理关于“[603630]应对危机的投资策略—总览篇”的具体内容,了解更多[603630],请关注767股票知识网!

- 每经18点丨华为Mate305G版本售价49

- 微淼商学院靠谱吗?微淼商学院就是骗

- 突发!中国驻以大使杜伟因身体健康原

- 抖音、快手重大利空?彻底怒了,70家影

- SAR指标使用方法图解

- 2019年世界名校龙舟大赛在贵州绥阳

- "钢企频频"爆喜",分析师:押上所有声

- A股这类基金火了!交易系统堵塞,股民

- 制造业营收拔头筹产业链升级踩油门

- 陕西(汉中)水上运动训练基地揭牌成

- [大疆股票002168]每经15点丨香港证

- 割肉的要哭了?行业龙头最高跌逾30%,

- 今明两年遭遇恶性通胀概率不大,但若

- “化工茅”获近10亿资金增持 一季

- 绚丽灯光秀点燃乌鲁木齐魅力之夜

- 顺丰董事长王卫道歉!承诺问题不会出

- 每经12点丨华为新品或为nova5T,与鸿

- [中国高科股票]这家公司火了,钟南山

- 泰安股票学习网:员工股是什么意思如

- 人民微评:大班月饼,真要冰凉了

- 二季度如何赚钱?白马股还能涨吗?史博

- 华为Mate 30首推隔空手势操作功能

- 银华基金王华团队最新观点:外资提升

- 中粮长城葡萄酒总经理因违规违纪被

- 姚景源:我不担心猪肉价格上涨,我担心

- 怎么使用生意时间段选股票!

- 东京奥运男篮落选赛参赛球队出炉:中

- 江恩角度线图解教程(图)

- 甘肃首条PPP高速公路通车试运营

- [志邦股份股票]7月22日富时中国A50

- 「股票api接口」华泰证券是哪些概

- 涨跌比率指标ADR入门与应用(图解)

- 哪些是储能股?2019储能股一览表

- 股指期货的3种交易模式

- 运用ASI指标判断买卖点(图解)

- 宝塔线的用法

- 跌市如何选强势股

- 12种底部抄底K线形态(图解)

- 太和智库副理事长伊迪:推动文明交流

- 平台整理突破指标原码

- 上涨趋势中的5种K线买入点(图解)

- 什么是牛市和熊市及周期

- 成交量分析运用详解(图解)

- 牛市中的买卖点

- 看盘技巧:盘口信息深度指导

- 一年12倍,秘藏大智慧经典版公式(源

- k线图怎么看

- 说说股市三浪理论是什么

- 汽车概念股有哪些?汽车行业龙头股一

- PPP概念股票股票有哪些?2019PPP概念

- A股、港股继续反弹 交通运输板块大

- 腰斩股初现、成交量大减…科创板开

- 教你看懂K线图(图解)

- 反弹行情如何选股

- 持有被收购公司退市股票怎么办

- 什么是市净率

- 盘面窗口各部分介绍(图解)

- 「股票新手入门」金地集团债券风波

- 成交量入门及应用详解(图解)

- 深度剖析散户套牢的原因!

- ma七线主图(源码)一看便知支撑点和压

- 三重顶

- 高开高走和高开低走(图解)

- 9种K线组合图形卖出点(图解)

- MACD指标柱状图分析基本方法(图)

- "国家队"减持两大芯片股!为何减持?

- 股票配资条件有什么

- 国务院强化短缺药品保供稳价:从重从

- 牛熊市中投资者的心理变化

- 初识K线形态(图解)

- 股票技术分析概述

- 什么是黑马?如何捕捉黑马?